業界ニュース

光モジュールの成長

光通信ネットワークでは、光モジュールが重要な役割を果たします。 電気信号を光信号に変換し、受信した光信号を電気信号に変換して、データの送受信を完了します。 したがって、光モジュールは、高速データ伝送を実現するための重要な技術です。

人工知能の発展に伴い、コンピューティング能力の競争はテクノロジー企業間の新たな戦いの場となっています。 光モジュールは光ファイバー通信の重要な部品であり、光信号伝送の過程で光電変換および電気光変換機能を実現する光電子デバイスであり、その性能はAIシステムに直接影響を与えます。

光学モジュールは、GPU、HBM、ネットワーク カード、スイッチに加えて、AI コンピューティング能力に最も不可欠なハードウェア コンポーネントとなっています。 大規模なモデルでは、大量のデータを処理および分析するために強力なコンピューティング能力が必要であることがわかっています。 光通信ネットワークは、高速かつ効率的なデータ伝送モードを提供します。これは、この膨大なコンピューティング需要をサポートするための重要な基盤であり強固な基盤です。

2022 年 11 月 30 日に ChatGPT がリリースされ、それ以来、ビッグ モデルに対する世界的なブームが巻き起こりました。 最近、文化的および生物学的ビデオの大型モデルである Sora が市場の熱狂を引き起こし、コンピューティング パワーの需要が指数関数的な成長傾向を示しています。OpenAI が発表したレポートによると、2012 年以降、AI トレーニング アプリケーションのコンピューティング パワー需要は大幅に増加しています。は 3 ~ 4 か月ごとに 2 倍になり、2012 年以来、AI のコンピューティング能力は 300,000 倍以上に増加しました。 光モジュールの固有の利点は、間違いなく、高性能コンピューティング性能とアプリケーション拡張の点で AI のニーズを完全に満たします。

光モジュールは高速かつ低遅延の特性を備えており、データ伝送効率を確保しながら強力なデータ処理機能を提供できます。 また、光モジュールの帯域幅は広いため、より多くのデータを同時に処理できます。 長い伝送距離によりデータセンター間の高速なデータ交換が可能となり、分散型AIコンピューティングネットワークの構築に貢献し、より幅広い分野でのAI技術の応用を促進します。

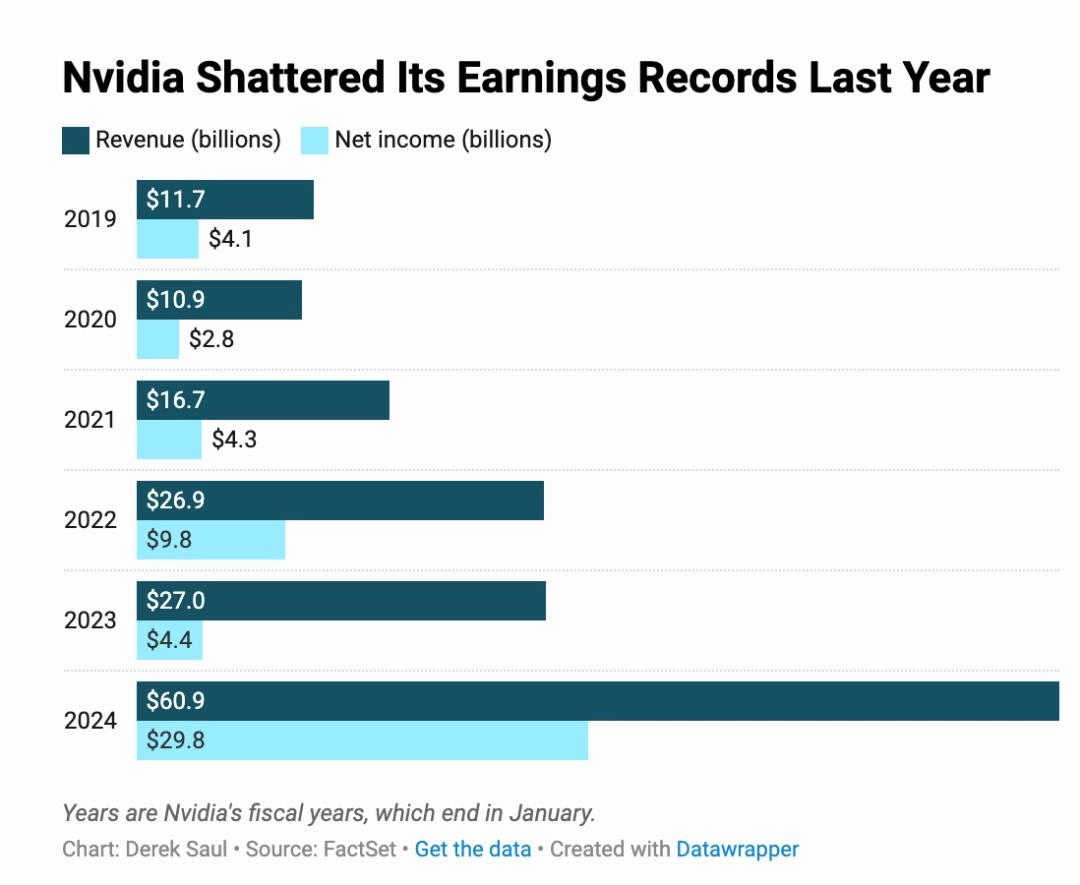

AI の波に後押しされ、過去 2 年間で Nvidia の株価は急騰しました。 まず、2023年5月末に時価総額が初めて兆ドルの大台を突破しました。 2024年初めには市場価値が2兆ドルのピークに達した。

Nvidiaのチップは飛ぶように売れている。 最近の第4四半期決算報告によると、四半期売上高は過去最高の221億ドルに達し、第3四半期比22%、前年同期比265%増、利益は769%増と、アナリストの予想を大幅に上回った。 Nvidia の収益データの中で、データセンターが最も輝いている部門であることは間違いありません。 統計によると、AIに特化した部門の第4四半期の売上高は、前年の36億ドルから184億ドルに急増し、年間成長率は400パーセントを超えている。

そして、Nvidiaの目覚ましい成長と同期して、人工知能の波の触媒作用の下で、いくつかの国内光モジュール企業は一定の業績を達成しました。 Zhongji Xuchuang は 2023 年に 107 億 2,500 万元の収益を達成し、前年比 11.23% 増加しました。 純利益は21億8,100万元で、前年同期比78.19%増加した。 天府通信は2023年に19億3,900万元の収益を達成し、前年比62.07%増加した。 純利益は7億3,000万元で、前年同期比81.14%増加した。

人工知能AIコンピューティング能力における光モジュールの需要の増加に加えて、データセンター建設の需要も増加しています。

データセンター ネットワーク アーキテクチャの観点から見ると、既存の 100G ソリューションに基づいて、同じ規模のデータセンターのノンブロッキング ネットワーク スループットを満たすには、ポートの追加、サーバーとスイッチ用のラック スペース、およびサーバー ラック スペースの追加が必要になります。 これらのソリューションは費用対効果が低く、ネットワーク アーキテクチャの複雑さが幾何級数的に増加します。

100G から 400G への移行は、より多くの帯域幅をデータセンターに注入するためのよりコスト効率の高い方法であり、同時にネットワーク アーキテクチャの複雑さも軽減します。

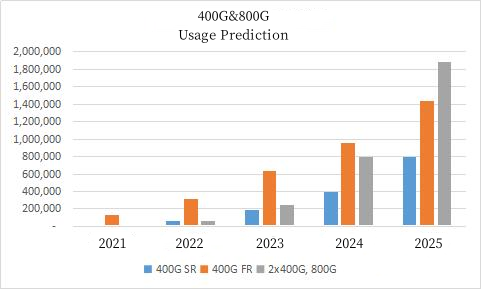

400G以上の高速光モジュールの市場予測

Light Counting の 400G および 800G 関連製品の予測によると、SR/FR シリーズはデータ センターおよびインターネット センターの主な成長製品です。

400G レートの光モジュールは 2023 年に大規模に導入され、2025 年には光モジュール (40G 以上のレート) の売上収益の大部分を占めると予測されています。

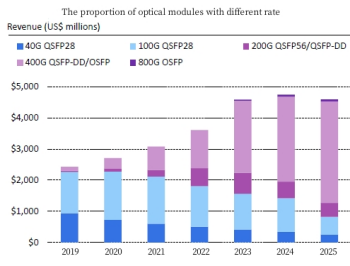

データにはすべての ICP およびエンタープライズ データ センターが含まれます

中国、Alibaba、Baidu、JD、Byte、Kwai およびその他の主要な国内インターネット メーカーでは、データ センターの現在のアーキテクチャは依然として 25G または 56G ポートが主流ですが、次世代計画では共同で 112G SerDes ベースの高速電気通信を指しています。インターフェース。

科学技術の継続的な進歩に伴い、5G ネットワークは今日の通信分野における注目のトピックの 1 つとなっています。 5G テクノロジーは、より高速なデータ転送速度を提供するだけでなく、デバイス間のより多くの接続をサポートし、将来のスマートシティ、自動運転車、モノのインターネットの可能性をさらに広げます。 ただし、5G ネットワークの背後には多くの主要なテクノロジーと機器のサポートがあり、その 1 つが光モジュールです。

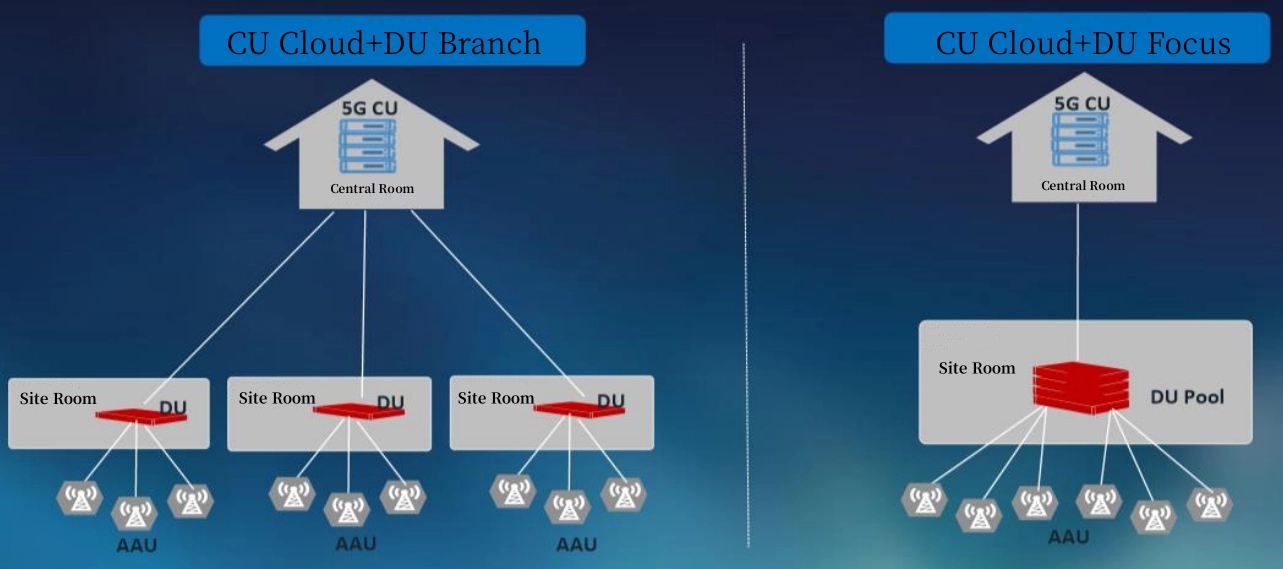

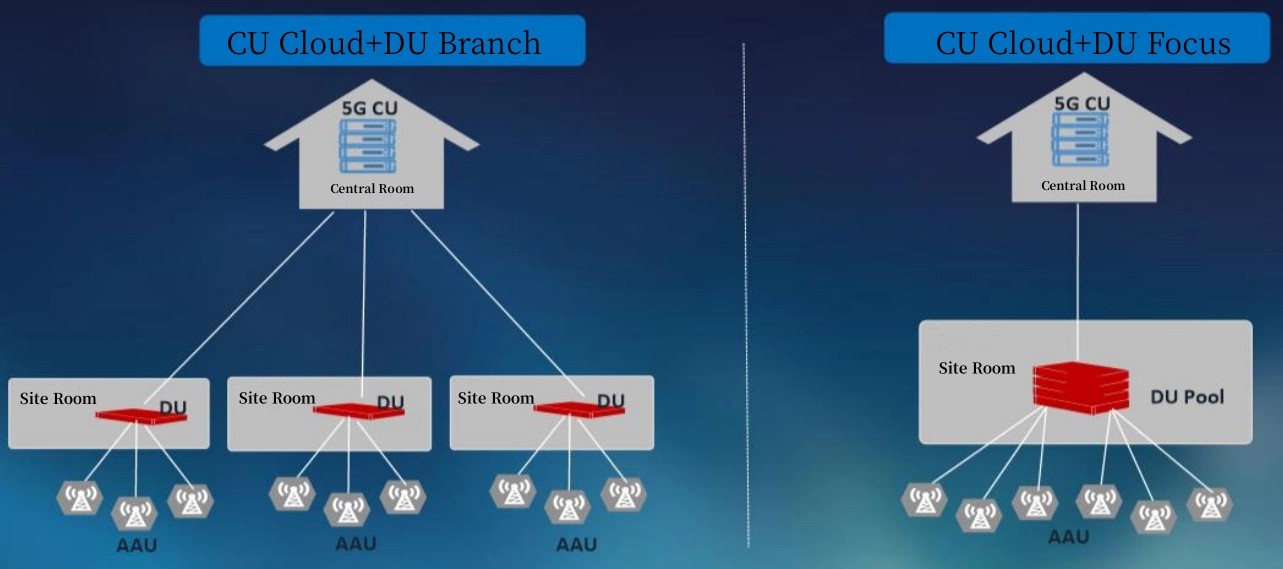

5G RF リモート基地局の DU と AAU を接続するために、より高い帯域幅の光モジュールが使用されます。 4G 時代には、BBU は基地局のベースバンド処理ユニットであり、RRU は無線周波数ユニットでした。 BBU と RRU 間の伝送損失を減らすために、順方向伝送方式とも呼ばれる光ファイバー接続がよく使用されていました。 5G 時代のワイヤレス アクセス ネットワークは、集中型ワイヤレス アクセス ネットワーク (C-RAN) を備えた完全なクラウド ベースになります。C-RAN は、新しく効率的な代替ソリューションを提供します。 通信事業者は、C-RAN を通じて各セルラー基地局に必要なデバイスの数を合理化し、CU クラウドの導入、プールへのリソースの仮想化、ネットワークの拡張性などの機能を提供できます。

5G フロントエンド伝送では、より大容量の光モジュールが使用されます。 現在、4G LTE基地局では主に10G光モジュールが使用されています。 5G の高周波数スペクトルと高帯域幅特性は、MassiveMIMO テクノロジーの使用と相まって、超広帯域光モジュール通信を必要とします。 現在、C-RAN は、DU の物理層を AAU セクションに移行することで CPRI インターフェイスの速度を削減しようとしています。これにより、高帯域幅の光モジュールの需要が減り、25G/100G 光モジュールが超高帯域幅の伝送要件を満たすことが可能になります。将来の5Gの「高周波」通信。 したがって、将来の C-RAN フレームワーク基地局の構築において、100G 光モジュールは大きな可能性を秘めています。

5G基地局の導入

数の増加: 3 AAU を接続する 1 つの DU を使用する従来の基地局方式では、12 個の光モジュールが必要です。 モーフィズムの採用により、周波数到達技術の基地局光モジュールの需要はさらに高まるでしょう。 この方式では、1 つの DU が 5 つの AAU を接続し、20 個の光モジュールが必要であると仮定します。

まとめ:

LightCounting によると、2010 年の世界の光モジュール販売サプライヤーのトップ 10 の中に、国内メーカーは武漢電信装置 1 社だけでした。 2022年には、リストに掲載されている中国メーカーの数は7社に増加し、Zhongji XuchuangとCoherentが同率でトップとなった。 中国メーカーは光学部品およびモジュールの市場シェアを2010年の15%から2021年には50%に拡大した。

現在、国内光モジュールの3社、時吉許創、天府通信、新宜盛の市場価値は1400億元、600億元、550億元に達しており、そのうち市場価値をリードする中吉許創は以前の世界光モジュール業界を超えている。最初のコヒレント(最近の市場価値は約630億元)、正式には世界初の兄弟の地位。

5G、AI、データセンターなどの新興アプリケーションの爆発的な成長が羽口に迫っており、国内の光モジュール業界の将来は予見可能です。