industri nyheter

Tillväxt av optiska moduler

I optiska kommunikationsnätverk spelar optiska moduler en avgörande roll. Det är ansvarigt för att omvandla elektriska signaler till optiska signaler och omvandla mottagna optiska signaler tillbaka till elektriska signaler, och därigenom slutföra överföringen och mottagningen av data. Därför är optiska moduler nyckelteknologin för att ansluta och uppnå höghastighetsdataöverföring.

Med utvecklingen av artificiell intelligens har datorkraftskonkurrens blivit ett nytt slagfält för brottning mellan teknikföretag. Som en viktig del av optisk fiberkommunikation är optiska moduler optoelektroniska enheter som realiserar fotoelektrisk omvandling och elektrooptiska omvandlingsfunktioner i processen för optisk signalöverföring, och deras prestanda har en direkt inverkan på AI-system.

Optiska moduler har blivit de mest oumbärliga hårdvarukomponenterna för AI-datorkraft förutom GPU, HBM, nätverkskort och switchar. Vi vet att stora modeller kräver kraftfull datorkraft för att bearbeta och analysera stora mängder data. Optiskt kommunikationsnätverk ger ett höghastighets- och effektivt dataöverföringsläge, vilket är en viktig grund och solid bas för att stödja denna enorma efterfrågan på datoranvändning.

Den 30 november 2022 släpptes ChatGPT och sedan dess har en global vurm för stora modeller svept igenom. Nyligen har Sora, en stor modell för kulturella och biologiska videor, väckt marknadens entusiasm, och efterfrågan på datorkraft visar en exponentiell tillväxttrend. En rapport som släppts av OpenAI visar att efter 2012 har efterfrågan på datorkraft för AI-träningsapplikationer har fördubblats var 3-4 månad, och sedan 2012 har AI-datorkraften vuxit med över 300 000 gånger. De inneboende fördelarna med optiska moduler möter utan tvekan perfekt behoven hos AI när det gäller högpresterande datorprestanda och applikationsexpansion.

Den optiska modulen har egenskaper för hög hastighet och låg latens, vilket kan ge kraftfulla databehandlingsmöjligheter samtidigt som den säkerställer dataöverföringseffektivitet. Och bandbredden på den optiska modulen är stor, vilket innebär att den kan behandla mer data samtidigt. Det långa överföringsavståndet gör datautbyte med hög hastighet mellan datacenter möjligt, vilket hjälper till att bygga distribuerade AI-datornätverk och främjar tillämpningen av AI-teknik inom ett bredare spektrum av områden.

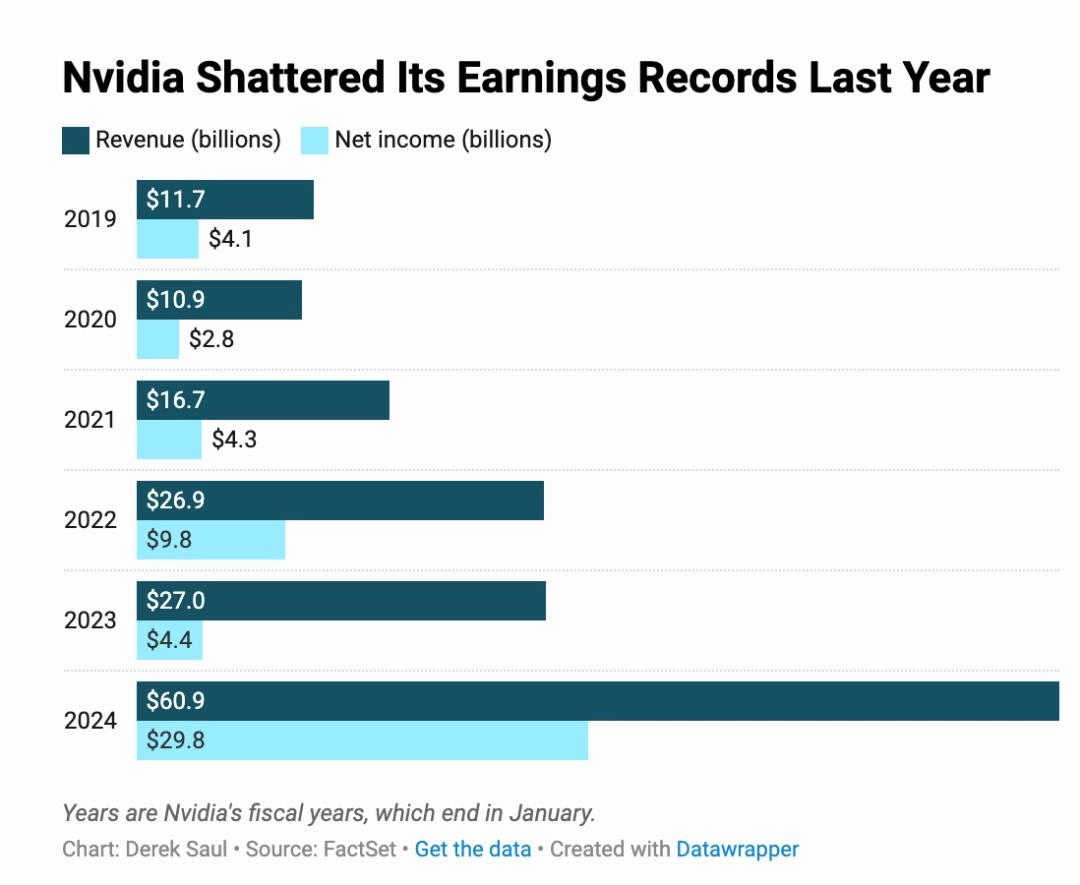

Under de senaste två åren, drivet av vågen av AI, har Nvidias aktiekurs skjutit i höjden. För det första, i slutet av maj 2023, översteg börsvärdet för första gången triljonen dollar. I början av 2024 nådde det en topp på 2 biljoner dollar i marknadsvärde.

Nvidias marker säljer som en galning. Enligt den senaste resultatrapporten för fjärde kvartalet slog kvartalsintäkterna rekord med 22,1 miljarder dollar, en ökning med 22 % från tredje kvartalet och 265 % från samma period förra året, och vinsten steg med 769 %, vilket avsevärt slog analytikernas förväntningar. I Nvidias intäktsdata är datacentret utan tvekan den mest lysande avdelningen. Enligt statistik steg den AI-fokuserade divisionens försäljning under fjärde kvartalet till 18,4 miljarder dollar från 3,6 miljarder dollar förra året, en årlig tillväxttakt på mer än 400 procent.

Och i synk med Nvidias anmärkningsvärda tillväxt, under katalysen av vågen av artificiell intelligens, har vissa inhemska optiska modulföretag uppnått viss prestanda. Zhongji Xuchuang uppnådde en omsättning på 10,725 miljarder yuan 2023, en ökning på 11,23 % jämfört med föregående år; Nettovinsten var 2,181 miljarder yuan, en ökning med 78,19 % jämfört med föregående år. Tianfu Communication uppnådde en omsättning på 1,939 miljarder yuan 2023, en ökning på 62,07 % jämfört med föregående år; Nettovinsten var 730 miljoner yuan, en ökning med 81,14 % jämfört med föregående år.

Förutom den ökande efterfrågan på optiska moduler inom artificiell intelligens AI-datorkraft, växer också efterfrågan på datacenterkonstruktion.

Ur perspektivet av datacenternätverksarkitektur, baserad på befintliga 100G-lösningar, krävs det att man lägger till fler portar, mer rackutrymme för servrar och switchar och mer serverrackutrymme för att möta den icke-blockerande nätverksgenomströmningen av datacenter av samma storlek. Dessa lösningar är inte kostnadseffektiva och leder till en geometrisk ökning av komplexiteten i nätverksarkitekturen.

Att migrera från 100G till 400G är ett mer kostnadseffektivt sätt att tillföra mer bandbredd i datacenter, samtidigt som det minskar komplexiteten i nätverksarkitekturen.

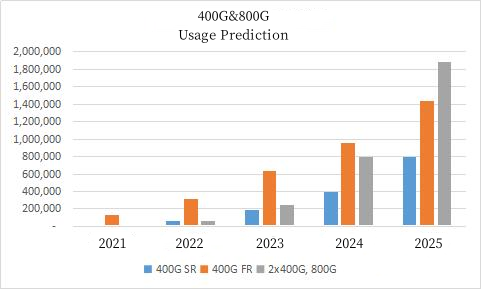

Marknadsprognos för 400G och högre optiska moduler

Enligt Light Countings förutsägelse av 400G- och 800G-relaterade produkter är SR/FR-serien den viktigaste tillväxtprodukten för datacenter och internetcenter:

Det förutspås att optiska moduler med 400G-hastighet kommer att distribueras i stor skala 2023 och kommer att uppta majoriteten av försäljningsintäkterna för optiska moduler (40G och högre priser) 2025:

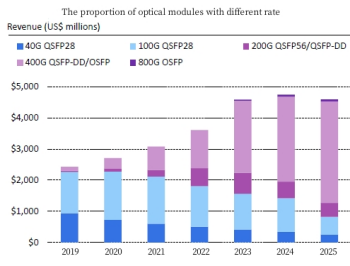

Data inkluderar alla ICP- och företagsdatacenter

I Kina, Alibaba, Baidu, JD, Byte, Kwai och andra stora inhemska internettillverkare, även om den nuvarande arkitekturen för deras datacenter fortfarande domineras av 25G- eller 56G-portar, pekar nästa generations planering gemensamt på 112G SerDes-baserad höghastighetselektricitet gränssnitt.

Med den kontinuerliga utvecklingen av vetenskap och teknik har 5G-nätverket blivit ett av de heta ämnena inom dagens kommunikationsfält. 5G-teknik kommer inte bara att ge oss snabbare dataöverföringshastigheter, utan också stödja fler anslutningar mellan enheter, vilket skapar fler möjligheter för framtida smarta städer, autonoma fordon och Internet of Things. Men bakom 5G-nätverket finns det många nyckelteknologier och utrustningsstöd, varav en är den optiska modulen.

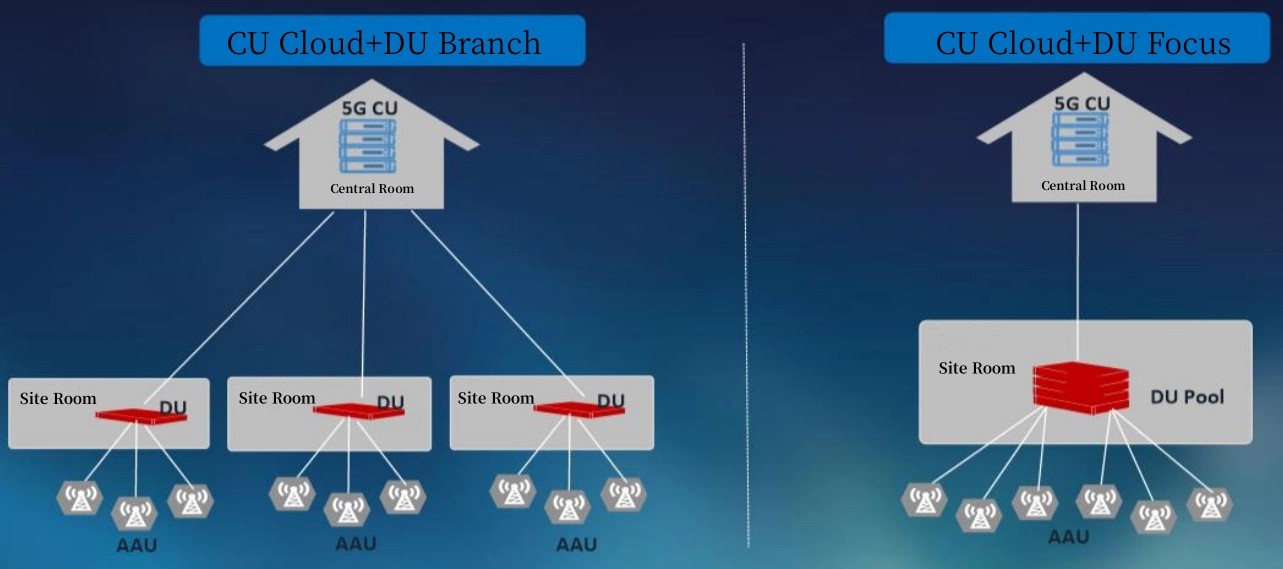

En optisk modul med högre bandbredd kommer att användas för att ansluta DU och AAU för 5G RF-fjärrbasstationen. Under 4G-eran var BBU basbandsbehandlingsenheten för basstationer, medan RRU var radiofrekvensenheten. För att minska överföringsförlusterna mellan BBU och RRU användes ofta optisk fiberanslutning, även känd som framåtsändningsschema. I 5G-eran kommer trådlösa accessnätverk att vara helt molnbaserade, med ett centraliserat trådlöst accessnätverk (C-RAN).C-RAN ger en ny och effektiv alternativ lösning. Operatörer kan effektivisera antalet enheter som krävs för varje cellulär basstation genom C-RAN och tillhandahålla funktioner som CU molndistribution, resursvirtualisering i pooler och nätverksskalbarhet.

5G front-end-överföring kommer att använda optiska moduler med större kapacitet. För närvarande använder 4G LTE-basstationer huvudsakligen 10G optiska moduler. 5Gs högfrekvensspektrum och höga bandbreddsegenskaper, tillsammans med användningen av MassiveMIMO-teknik, kräver kommunikation med ultrabredband optisk modul. För närvarande försöker C-RAN minska CPRI-gränssnittshastigheten genom att migrera det fysiska lagret av DU till AAU-sektionen, och därigenom minska efterfrågan på optiska moduler med hög bandbredd och göra det möjligt för 25G/100G optiska moduler att möta överföringskraven för ultrahög bandbredd framtida 5G "högfrekvent" kommunikation. Därför kommer 100G optiska moduler att ha stor potential i den framtida konstruktionen av C-RAN ramverksbasstationer.

5G-basstationsdistribution

Ökning i antal: I det traditionella basstationsschemat med en enda DU som ansluter 3 AAU, krävs 12 optiska moduler; Antagen morfism kommer efterfrågan på basstationens optiska modul av frekvensräckviddsteknologin att öka ytterligare. Vi antar att i detta schema, en enda DU ansluter 5 AAU, 20 optiska moduler krävs.

Sammanfattning:

Enligt LightCounting fanns det bara en inhemsk tillverkare, Wuhan Telecom Devices, bland de tio största globala försäljningsleverantörerna av optiska moduler 2010. År 2022 ökade antalet kinesiska tillverkare på listan till 7, med Zhongji Xuchuang och Coherent delade om topplaceringen; Kinesiska tillverkare har ökat sin marknadsandel inom optiska komponenter och moduler från 15 % 2010 till 50 % 2021.

För närvarande är den inhemska optiska modulen tre Jiji Xuchuang, Tianfu kommunikation och nya Yisheng, marknadsvärdet nådde 140 miljarder yuan, 60 miljarder yuan, 55 miljarder yuan, varav den ledande Zhongji Xuchuang från marknadsvärdet utöver den tidigare globala optiska modulindustrin första Coherent (senaste marknadsvärdet på cirka 63 miljarder yuan), officiellt världens första bror position.

Den explosiva tillväxten av framväxande applikationer som 5G, AI och datacenter står på botten, och framtiden för den inhemska optiska modulindustrin är förutsägbar.